�Ї��c��һ��һ·���ؾ����ҼZʳ�Q(m��o)����׃څ�� ����̓�M�����YԴ��������(�D��)

���ٙ�Ŀ���r(n��ng)�I(y��)��(j��ng)���ƌWՓ�� �l(f��)�����ڣ�2019-05-13 10:28 ��ȣ�

����ժ Ҫ �Ї��c“һ��һ·”�ؾ����ҹ�ͬ�_չ�������A�ĸ���������ˮƽ������Ӵ��r(n��ng)�I(y��)�������e�Ǽӏ��c“һ��һ·”�ؾ���Ҫ�Zʳ���ڇ���(j��ng)�Q(m��o)�P(gu��n)ϵ�����Ї����õس䌍�����YԴռ�����ͱ��χ��ҼZʳ��ȫ��ʩ����Ҫ�F(xi��n)�����x���Ե��ס�С�������ʹ�����������1995—2016���Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����׃څ�ݣ����������p���Zʳ�Q(m��o)��̓�M�����YԴ�������Y(ji��)���������Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)�������m(x��)����׃����2008���ԁ��Ї�һֱ̎�ڃ��M�ڵ�λ�҃��M�����������L��2013��“һ��һ·”���h����ԁ����ٸ������Ї���Ҫ���ڵ��ס���Ҫ�M�ڵ�������;“һ��һ·”���h���ǰ���2008—2012���2013—2016�꣬�Ї�ͨ�^�Zʳ�Q(m��o)��“һ��һ·”�ؾ����ҷքe��Ӌ���M��̓�M����83.60�f�� � ��403.53�f �� 핣�����ͨ�^�����Q(m��o)�քe��Ӌ���M��̓�M����73.84�f��핺�239.74�f��핡�

�����P(gu��n)�I�~ “һ��һ·”�ؾ�����;�Zʳ�Q(m��o)��;̓�M����;�YԴ����

���������������˿ڔ�(sh��)�����ć��ң��_���Zʳ��ȫ���Ї���ǰ��δ���ஔ�L��һ�Εr�ڃ�(n��i)���R�ľ�����(zh��n)[1-2]���Ї��Zʳ���a(ch��n)����2003—2015��vʷ�Ե،��F(xi��n)��“ʮ���B��”������ǰ�Zʳ��������ȫ�Խo������֮�g�ڿ�����߀�Д�(sh��)�ك|��ȱ�ڣ����ԣ��m�ȵļZʳ���M�����DZ����[3-4]��߀��Ҫ���]���ǣ��ܵ����ص��r(n��ng)�I(y��)�YԴ�������c���Ï��ȡ��r(n��ng)�I(y��)���B(t��i)�h(hu��n)����Ⱦ�ȵļs�����Ї��Zʳ����^�m(x��)���a(ch��n)���y��Խ��Խ���Ї��F(xi��n)��13�|���˿��ԕ����L�����팦�Zʳ��������Ҳ�����m(x��)����[5-6]������WTO �ԁ����Ї��Zʳ �� �� �� �� �_ �� �� �� �@ �� �� �����Zʳ�M��Ҏ(gu��)ģ���m(x��)�^�����L[7]���� �� �� �� �ݣ�2014������һ̖�ļ������“���Ҟ������������(n��i)���_���a(ch��n)�ܡ��m���M�ڡ��Ƽ�֧��”�ć��ҼZʳ��ȫ���h��Ҫ��_��“��������Խo���ڼZ�^����ȫ”;�˺�2015—2018������һ̖�ļ�Ҳ���^�m(x��)���{(di��o)Ҫ�_�����ҼZʳ��ȫ���ڴ˱����£��Ї���(y��ng)�ڳ��m(x��)얹̺���������(n��i)�Zʳ�C�����a(ch��n)������ͬ�r����߽y(t��ng)�I���Ç���(n��i)���H�ɂ��Ј����ɷN�YԴ����������ֺ����ذl(f��)�]���H�Ј����{(di��o)������(n��i)�Zʳ������ȱ�������Ҫ���á��r(n��ng)�a(ch��n)Ʒ�Q(m��o)���H�����[�������еĸ��N�YԴ�ͷ���(w��)�Ľ��Q��������Zʳ���r(n��ng)�a(ch��n)Ʒ�Q(m��o)�������YԴ��ԣ���Һ��YԴϡȱ����֮�g�YԴ�{(di��o)��;������Ҫ��Խ��Խ�@[8-9]�������ǼZʳ���a(ch��n)�������Ͷ��Ҫ��[10-11]���S����(j��ng)��������ٰl(f��)չ���I(y��)�������(zh��n)��ˮƽ���m(x��)�����������YԴ��ȱ�������l(f��)�ļZʳ��ȫ�����B(t��i)�h(hu��n)�����}�ѳɞ�21���o�Ї����F(xi��n)�ɳ��m(x��)�l(f��)չ����Ҫ�Ƽs����֮һ[12-13]����ʩ�Zʳ̓�M�����YԴ�M���ǽ�Q�@Щ���}��һ����˼·�����ڇ���(n��i)�����YԴ�����Ƽs�Zʳ���o���L����r�£�ͨ�^�M�ڼZʳ���F(xi��n)“ʹ��”���������YԴ�M�����(n��i)�Zʳ�����Ŀ�ģ���˽�Q����(n��i)�Zʳ��������ع��o֮�g��ì��[14]��̓�M���صĸ���Դ��̓�Mˮ�ĸ��̓�Mˮ��ָ����Ʒ���a(ch��n)�ͷ���(w��)�^�������M��ˮ�YԴ[12��15]��ԓ���������ƏV�����أ��[�����Q(m��o)���r(n��ng)�a(ch��n)Ʒ�е����a(ch��n)�@Щ�r(n��ng)�a(ch��n)Ʒ�rռ�õĸ��ر��Q��̓�M����[16-17]��̓�M���ز������挍���x�ϵĸ��أ�������“̓�M”����ʽ�[�����Q(m��o)���r(n��ng)�a(ch��n)Ʒ��[9��18]�����ɞ�һ�N���ڸ���֮�g�M�����Ӻ��Q(m��o)��̓�M�YԴ�����r(n��ng)�a(ch��n)Ʒ�Q(m��o)��ҕ������(y��ng)��̓�M�����Q(m��o)��[19-20]��

�����˶���١��������YԴ��ȱ���Ї��Ļ������飬�mȻ�Ї���������팍ʩ�ˇ��ظ��ر��o�t�����������M�������Ρ��������c�������û����r(n��ng)����������ؔ�(sh��)���|(zh��)�����oˮƽ��һϵ�и����YԴ���o��ʩ�������O(sh��)ռ�á���(z��i)�������B(t��i)�˸����r(n��ng)�I(y��)�Y(ji��)��(g��u)�{(di��o)����ԭ���ؿ���e���˾�������e�Գ��m(x��) “�p��”[21-22]���� ��(j��) �� �� �y �� ��(sh��) ��(j��)���� �� �� �� �� �� �� �e �� ��(j��ng) ��1961�� ��0.155 �� � �� ��2015�� ��0.087��핣������_44.15%;2015�꣬�Ї��˾�������e�H������ƽ��ˮƽ(0.194 ���)��44.69%���������@����������Ҫ�r(n��ng)�I(y��) �� �� �� �� �^(q��)���� �� �� �� ��1/5���W �� ��1/2���� �� �� ��1/14���� �� �� �� ��1/22������͢��1/10��������1/4��Ҳ����“һ��һ·”�ؾ���Ҫ�r(n��ng)�I(y��)���ң��������_˹��1/9�������m��1/8������������1/5�����_��˹̹��1/19��̩����1/2���������1/3�١��Zʳ�Q(m��o)�������{(di��o)��(ji��)�����YԴ����Ҫ�ֶ�֮һ���ܵ�Խ��Խ��ć�����ҕ���Ї�����һ�������YԴ��ȱ�ć��ң�����(y��ng)�ڻ������A�Ļ��A(ch��)�ϼӏ������H�Ј��͇����YԴ���_�l(f��)�c���á�2013��9�º�10�£��Ї�������ϯ����ƽ�ڳ��L�Ё��͖|�ρ����P(gu��n)�������g�Ⱥ�����˹��� “�z�I֮·��(j��ng)����”��“21���o���Ͻz�I֮·”(���Q“һ��һ·”)���ش��h���õ����H����߶��P(gu��n)ע���������M��ʩ“һ��һ·”���h�����µ���ʽʹ���W�Ǹ���(li��n)ϵ���Ӿo�ܣ����������~���µĚvʷ�߶ȣ�2015��3���Ї����Ұl(f��)չ�ĸ�ί���⽻�����̄�(w��)��(li��n)�ϰl(f��)���ˡ��Ƅӹ���“һ��һ·”��Ը���c�Єӡ���“һ��һ·”���h����ԁ����Ї��c�ؾ��������p����߅�����C���·e�O�_չ�r(n��ng)�I(y��)�I(l��ng)��a(ch��n)�I(y��)���ӣ������I(l��ng)����չ��朗l�������죬�������w�ͷ�ʽ�����S����ȡ�����@����Ч�������Mһ���ӏ� “һ��һ·”�r(n��ng)�I(y��)������플��O(sh��)Ӌ��2017��5���Ї��r(n��ng)�I(y��)�r(n��ng)�岿�����Ұl(f��)չ�ĸ�ί���̄�(w��)�����⽻��(li��n)�ϰl(f��)���ˡ���ͬ���M“һ��һ·”���O(sh��)�r(n��ng)�I(y��)������Ը���c�Єӡ���“һ��һ·”�ؾ����ҵĸ��ص��r(n��ng)�I(y��)�YԴ�A�x�dz���ԣ���Zʳһֱ���Ї��c“һ��һ·”�ؾ�����֮�g��(j��ng)�Q(m��o)��������Ҫ�Q(m��o)����Ʒ֮һ�������ڷ����Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����׃څ�ݵĻ��A(ch��)�ϣ����㲢�����p���Zʳ�Q(m��o)��̓�M�����YԴ���������YԴ���õĽǶ�����̽ӑ�ӏ��c“һ��һ·”�ؾ����ҵļZʳ�Q(m��o)���P(gu��n)ϵ���Ї���������YԴ��ȱ���}�Ŀ���ه�ԡ�

����һ���о������c��(sh��)��(j��)�f��

����1.�����

����̓�M�����Q(m��o)���о���һ�N���îa(ch��n)Ʒ�~���ķ�ʽ����ጸ����YԴ��ȫ��(j��ng)��ϵ�y(t��ng)����Ч���õćLԇ��̓�M�����YԴ�����Ĝy�㷽����Ҫ�ЃɷN����һ�N�Ǐ����a(ch��n)�ߵĽǶȌ�̓�M���ض��x�����r(n��ng)�a(ch��n)Ʒ���a(ch��n)�����a(ch��n)�@�N�r(n��ng)�a(ch��n)Ʒ�����Hʹ�õĸ��ؔ�(sh��)��;�ڶ��N�Ǐ����M�ߵĽǶȌ�̓�M���ض��x�����r(n��ng)�a(ch��n)Ʒ���M�����a(ch��n)ͬ�|(zh��)�r(n��ng)�a(ch��n)Ʒ����Ҫ�ĸ��ؔ�(sh��)��[12]��ǰ�ߵĶ��x��Ҫ���]���������L�^(q��)����Ȼ����l�������a(ch��n)���g(sh��)�Լ�������ʽ�����أ���Ӌ��Y(ji��)���܉���Чָ��(d��o)��?sh��)����ع������T���õ����ø����YԴ�ĺ��탞(y��u)������;���ߵ�Ӌ���Ԯa(ch��n)Ʒ���M�؞���ʣ�ֱ�ӷ�ӳ���Dz�ȡ�M��������h���܉�(ji��)�s�ĸ����YԴ��(sh��)������Ӌ��Y(ji��)���܉������?sh��)������ƶ����T�_������Щ�a(ch��n)Ʒ��ʩ�M��������h[12��23]�������ڜy���Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)���е�̓�M�����YԴ�����r�����ǏĿ���Zʳ�M�����Q(m��o)���Ї������YԴ��Ӱ푳��l(f��)�������p���Zʳ�Q(m��o)���е�̓�M�����������x�����Ї����a(ch��n)ͬZʳ����Ҫ�ĸ��ؔ�(sh��)�����Zʳ�Q(m��o)���е�̓�M��������ȡ�Q�ڸ�ZʳƷ�N���M���ڔ�(sh��)�������λ��e�a(ch��n)����̓�M�����M�����ù�ʽ�ɱ�ʾ�飺

����VALNit=∑ mj=1IMjit-EXjitYieldit(1)VALNjt=∑ ni=1IMjit-EXjitYieldit(2)VALNt=∑ ni=1VALNit=∑ mj=1VALNjt (3)ʽ(1)��(3)�У�VALNit��ʾ��t���Ї��c“һ��һ·”�ؾ�����iZʳ�Q(m��o)��̓�M�����M������VALNjt��ʾ��t���Ї��c“һ��һ·”�ؾ�j ���Zʳ�Q(m��o)��̓�M�����M������VALNt ��ʾ��t���Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����M����;IMjit��EXjit�քe��ʾ��t���Ї��� “һ��һ·”�ؾ�j��iZʳ���M�����ͳ�����;Yieldit��ʾ��t���Ї�iZʳ��ȫ����λ��e�a(ch��n)�������ą��������ȵ��о�[12]�����ĵ��ȵ����ļӹ��D(zhu��n)�����O(sh��)����0.7��

����2.��(sh��)��(j��)�f��

�������ą����Ї��̄�(w��)���Ȱl(f��)���ġ��Ї�����ֱ��Ͷ�Y�y(t��ng)Ӌ�����еĽy(t��ng)Ӌ�ڏ�����“һ��һ·”�ؾ����ҽ綨��64�����ң����w������ӡ�����������R�������������e���¼��¡�̩�������R��Խ�ϡ��ϓ롢���顢����կ���|���롢�Ჴ����������ӡ�ȡ��ͻ�˹̹���ϼ�������˹���m�����R���������������_��˹̹��������˹̹��������˹˹̹����Ɲ�e��˹̹��������˹̹�����ʡ������ˡ����������������၆�������ݽ��������䡢���������s������ɫ�С�����˹̹��ɳ�ذ����������֡���������Ҳ�T����������(li��n)���������ء�����ۡ��������၆�����ڡ��������������_�����ݿˡ���ɳ�၆������������Ó�S�����������R���D����ɽ���_�R�၆�����m�������S����˹�工�ˡ�˹�����၆�����_˹�����_˹�������m��Ħ�����ߡ��ɹźͰ��������]���Ї��Zʳ�����Q(m��o)�F(xi��n)���Լ���Zʳ����Ҫ�̶Ȳ��m���������������ĸ���(j��)1992��汾����Ʒ���Q�����a�f(xi��)�{(di��o)�ƶȡ�(���Q HS)�ķ�˜ʣ����Q(m��o)�Zʳ�綨�鵾��(HS1006)��С��(HS1001)������(HS1005)�ʹ�(HS1201)�������о��Ĕ�(sh��)��(j��)�ӱ��ڞ�1995—2016��;�Ї�����Zʳ�Q(m��o)���Լ��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)�Ĕ�(sh��)��(j��)����Դ���Ї����P(gu��n)����;�Ї����ȡ�С�������ʹ�ȫ�����N��e�����a(ch��n)���Ĕ�(sh��)��(j��)����Դ���Ї����ҽy(t��ng)Ӌ�և��Ҕ�(sh��)��(j��)�졣

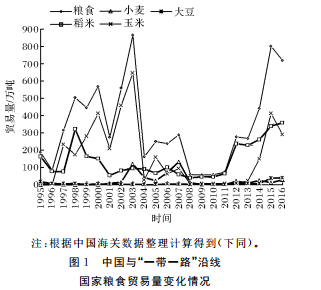

���������Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����׃څ��

����1.�Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)�śr

��������(j��)�D1�ͱ�1��֪�����Ї��c“һ��һ·”�ؾ����ҼZʳ �Q(m��o) �� �� ����1995�� �� �� �� �w �� �� �F(xi��n) ��������p �� �� �� ׃ �� �� ��;1995—2003�� �� �m(x��) ���ӣ�ֱ��2009�����½���2010�����ֻ֏�(f��)���L���e��2013��“һ �� һ ·”�� �h �� �� �� �� �� �� ���졣�Ї��� �c“һ �� һ ·”�� �� �� �� �Z ʳ �Q(m��o) �� �У�1995—1996����� �� �M �ڣ�1997—2007�� �t һ ֱ�ǃ����ڣ�����2003�� �� �� �� �� �_814.78�f ������2008—2016���D(zhu��n)����m(x��)���M���҃��M�����������L���� �� “һ �� һ ·”�� �h �� �� �� �� �� 2013— 2016����M������Ӌ�_��2184.53�f�������Ї��c“һ��һ·”�ؾ����Ҹ�Zʳ�Q(m��o)�����������͵��քe��2005����ǰ��2005���ԁ��Ķ���(sh��)��������p���Q(m��o)������ߵļZʳƷ�N������2008�����m(x��)���L;С���ʹ��Q(m��o)����ռ�p���Zʳ�Q(m��o)���������ڶ���(sh��)����ﶼ����10%����С���ʹ��Q(m��o)�����քe��2011���2010������m(x��)���L���� �� �c“һ �� һ ·”�� �� �� �� �� � �Z ʳ �Q(m��o) ���У�������2004����ǰ��������ڣ���2004�� �� �� һ ֱ �� �� �M �� �� �� �M �� �� �� �m(x��) �� �L;С �������ʹքe��2010�ꡢ2008���2012����ǰ�� �� �� �� �ڣ��� �� ���� �e ��2013��“һ �� һ ·” ���h����ԁ����D(zhu��n)����m(x��)���M���҃��M�����������L��

����2.�Ї��c“һ��һ·”�ؾ���Ҫ���ҼZʳ�Q(m��o)�a(ch��n)Ʒ�Y(ji��)��(g��u)׃����r

�������Ї���“һ��һ·”�ؾ����ҼZʳ���ڮa(ch��n)Ʒ�Y(ji��)��(g��u)��(�D2����D)��1995���Գ��ڴ����מ�������Ӌռ�Ȟ�90.44%;1996—2000���Գ������͵��מ�������Ӌռ�Ⱦ����^99%;2001—2003���Գ������מ�����ռ�Ⱦ����^76%;2004—2007���Գ�������С����������Ӌռ�Ⱦ����^80%;2008���Գ��ڵ��� С �� �� ������ Ӌ ռ �� ��92.67%;2009—2016�� �� �� �� �� �� �� ����ռ �� �� �� �^79%����Ҋ���Ї���“һ��һ·”�ؾ����ҼZʳ���ڮa(ch��n)Ʒ�Y(ji��)��(g��u)�����@�����A����׃���������ҽ�����Գ��ڵ��מ��������Ї���“һ��һ·”�ؾ����ҼZʳ�M�ڮa(ch��n)Ʒ�Y(ji��)��(g��u)��(�D2���҈D)��1995—2016�꣬�����ڳ�2015�������������ﶼ���M������ߵļZʳƷ�N������ռ���ڶ���(sh��)���������^85%��2002—2007���������m(x��)����90%��2015���2016�����@�½��ҷքe��42.04%��49.54%;������2015�����M������ߵļZʳƷ�N��ռ�Ȟ�51.77%����2016���Ը��_40.81%��“һ��һ·”���h����ԁ����Ї���“һ��һ·”�ؾ�������Ҫ���ڵ��ף���Ҫ�M�ڵ������ס�

��������(j��)��2��֪���Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����ռ�Ї��Zʳ�����Q(m��o)����������2004����ǰ�ౣ�����^��ˮƽ������1999�����_��36.43%����2004���������10%����2016���7.61%���ĸ�Zʳ�������p�������Q(m��o)����ռ�Ї����������Q(m��o)���������ڶ���(sh��)����ﶼ����50%����2016���91.37%;�p��С���Q(m��o)����ռ�Ї�С�������Q(m��o)���������ڶ���(sh��)����ﶼ���� 10%����2016�� ��8.41%;�p�������Q(m��o)����ռ�Ї��������Q(m��o)����������1997—2009��һֱ����10%��2010—2013��t����10%���£�2014��������������2016���92.83%;�p�����Q(m��o)����ռ�Ї������Q(m��o)����������1999����һֱ����0.5%�����]��������Ї������Q(m��o)�����dz��ߣ��@Ҳ������p���Zʳ�Q(m��o)����ռ�Ї��Zʳ�����Q(m��o)����������2004���� �� �m(x��) �� ��10%�� �� Ҫ ԭ ��“һ �� һ ·”�� �h �� �� �ԁ���“һ��һ·”�ؾ������ѽ�(j��ng)�ɞ��Ї�������������Ҫ�M�ځ�Դ�ء�

����3.�Ї��c“һ��һ·”�ؾ���Ҫ���ҼZʳ�Q(m��o)���Ј��Y(ji��)��(g��u)׃����r����(j��)��3��֪���Ї���“һ��һ·”�ؾ����ҼZʳ�����Ј�����Щ��ݼ�����ӡ�����������R�������������e��Խ�ϵȖ|�ρ����ң������t�������ɹš����_˹���ͻ�˹̹�Լ������e��Խ�ϵȖ|�ρ�����;�����Ј����ж�һֱ�ܸߣ���ǰ�˴��Ј�����ռ�Ⱥ�Ӌ�ڶ���(sh��)���������^90%���ĸ�Zʳ������“һ��һ·”���h����ԁ������׳����Ј��������ɹš��ͻ�˹̹�����_˹�Լ������e��Խ�ϵȖ|�ρ����ң�С�������Ј������ڹ��_��˹̹�����׳����Ј�������Խ�ϺͶ��_˹������Ҫ�����Ј�������ӡ�����������R���������¼��µȖ|�ρ������Լ����_˹������(j��)��4��֪���Ї���“һ��һ·”�ؾ����ҼZʳ�M���Ј�һֱ��������Խ�ϡ�̩�����ϓ롢����Ȗ|�ρ������Լ��ͻ�˹̹�������m���_��˹̹;�M���Ј����ж�һֱ�dz��ߣ���ǰ�����Ј��M��ռ�Ⱥ�Ӌ�����^90%���ĸ�Zʳ������“һ��һ·”���h����ԁ��������M���Ј�������Խ�ϡ�̩��������կ������Ȗ|�ρ����ҺͰͻ�˹̹��С���M���Ј������ڹ��_��˹̹�������M���Ј������ڞ����m�������������ϓ�Ͷ��_˹�����M���Ј������ڶ��_˹�͞����m��

���������Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����YԴ��������

����1.�Ї��c“һ��һ·”�ؾ���Ҫ���ҼZʳ�Q(m��o)��̓�M�����YԴ����

��������(j��)��5��֪��“һ��һ·”���h���ǰ���Ї��c“һ��һ·”�ؾ����ҵĵ����Q(m��o)��̓�M�����M�ڇ���Ҫ��Խ�ϡ�̩��������կ������Ȗ|�ρ����ң��ͻ�˹̹��“һ��һ·”���h����ԁ�Ҳ�ɞ���Ҫ���M�ڇ����ֲ��^�鼯�У���2016���Ї����@5�������Q(m��o)��̓�M�����M������Ӌ��71.70�f���; “һ��һ·”���h����ԁ��������ڇ���Ҫ�Ƕ��_˹���ɹš�ӡ�������������_��˹̹�ȇ��ң��҃�������������5000��핡�

��������(j��)��6��֪��“һ��һ·”���h����ԁ����Ї��c“һ��һ·”�ؾ����ҵ�С���Q(m��o)��̓�M�����M�ڇ���Ҫ�ǹ��_��˹̹����2016���Ї������_��˹̹С���Q(m��o)��̓�M�����M������5.31�f���;�����ڇ���Ҫ��˹���m�����R����������Ɲ�e��˹̹�ȇ��ң��҃�������������500 ��핡�

��������(j��)��7��֪��“һ��һ·”���h����ԁ����Ї��c“һ��һ·”�ؾ����ҵ������Q(m��o)��̓�M�����M�ڇ���Ҫ�Ǟ����m���������������_˹���ϓ롢����Ȗ|�W���|�ρ����ң���2016���Ї����@5�������Q(m��o)��̓�M�����M������Ӌ��69.05�f���;�����ڇ���Ҫ��Խ�ϡ��ɹš��ͻ�˹̹�ȇ��ң��҃�������������500 ��핡�

��������(j��)��8��֪���Ї��c“һ��һ·”�ؾ����ҵĴ��Q(m��o)��̓�M�����M�ڇ���Ҫ�Ƕ��_˹��“һ��һ·”���h����ԁ�߀���������m��2016���Ї����@2�����Q(m��o)��̓�M�����M������Ӌ��22.70�f���;“һ��һ·”���h����ԁ��������ڇ���Ҫ��ӡ�����������R��������Խ�ϡ������e�Ȗ|�ρ����ң��҃�������������5000��핡�����(j��)��9��֪��“һ��һ·”���h����ԁ����Ї��c“һ��һ·”�ؾ����ҵļZʳ�Q(m��o)��̓�M�����M�ڇ���Ҫ�Ǟ����m��Խ�ϡ����_˹��̩�����ͻ�˹̹�Ȗ|�W���|�ρ����ρ����ң�2016���Ї����@5���Zʳ�Q(m��o)��̓�M�����M������Ӌ��153.61�f���;�����ڇ���Ҫ���ɹš������e��ӡ�����������R�������ȇ��ң�����������������5000��핡�

����2.�Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����YԴ����

���������M�ڼZʳ���ஔ���M�ڌ���(y��ng)��̓�M���أ����ڼZʳҲ�ஔ�ڳ��ڌ���(y��ng)��̓�M���أ���ˣ��Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)���е�̓�M���������c�Zʳ�M���������Еr�g�ϵ�����һ���ԣ����߳������P(gu��n)�P(gu��n)ϵ���Ķ�ʹ���Ї���“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����M�����c�Zʳ���M����Ҳ�ʬF(xi��n)�������Ƶ�׃������������(j��)��10��֪�����Ї��c“һ��һ·”�ؾ�����ȫ���Zʳ�Q(m��o)��̓�M�������������Ї���1995���1996�������M��;1997�����D(zhu��n)����m(x��)�������҃����������w��������p����1997���52.13�f���������2003���177.23�f��핣�2004��t����1.76�f��핣��˺��������ӣ���2007���_40.85�f��핣������@������1997—2003��;2008�������D(zhu��n)����m(x��)���M���҃��M���������^���� �L���� �� 2013 ��“һ �� һ ·”�� �h �� �� �� �� �� �M �� �� �� �� �� �죬�� 2013 �� ��53.68�f������ӵ�2016���169.14�f��핣�2013—2016����Ӌ�_403.53�f��핣���“һ��һ·”���h�����ǰ��2008—2012����Ӌ���M����������319.93�f��핡����Ї��c“һ��һ·”�ؾ����Ҹ�Zʳ�Q(m��o)��̓�M�����������������ڵ��ף��Ї��H��1997— 2000���2002—2003�������ڣ�������݄t������M�ڣ��e����2008�������M�������m(x��)���L����2016���_72.33�f���;����С�����Ї���2010����ǰ�Ķ���(sh��)��ݞ�����ڣ�2010�꼰�ԁ�t�D(zhu��n)����m(x��)���M���҃��M����������������2016���5.32�f���;�������ף��Ї���2008����ǰ�Ķ���(sh��)��ݞ�����ڣ�����2003������������_��134.30�f��핣�2008�����t�D(zhu��n)����m(x��)���M���҃��M����������������2016���69.01�f���;���ڴ��Ї���1995���2002—2011���������ڣ�������݄t������M�ڣ�����2012�������M����������������2016���22.49�f��핡�2016�꣬�Ї����c“һ��һ·”�ؾ����ҵ��ס�С�������ʹ��Q(m��o)���е�̓�M�����M������ռ���طքe��42.75%��3.15%��40.80%��13.30%��

�������Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����������Ї������YԴ��ؕ�I������“һ��һ·” ���h�����ǰ��2008—2012�꣬�Ї����p���Zʳ�Q(m��o)���е�̓�M����������M������16.72�f��핣����е��ס�С�������ʹքe��14.77�f��핡�0.49�f��핡�1.03�f��핺�0.43�f���;��“һ��һ·”���h����ԁ���2013—2016�꣬�Ї����p���Zʳ�Q(m��o)���е�̓�M����������M���������ߵ�80.71�f��핣����е��ס�С������ �� �� �� �� �� �e �� �� ��47.95�f �� 핡�2.80�f �� 핡�19.96�f �� � ��10.00�f��핡�2008—2016���Ї����p���Zʳ�Q(m��o)���е�̓�M������Ӌ���M������487.13�f��핣�ռ2016���Ї��Zʳ���N��e��4.98%�����е��ס�С�������ʹքe��313.58�f��핡�16.48�f��핡�104.95�f��핺�52.13�f��핣��քeռ2016���Ї����ȡ�С�������ʹ��N��e��10.40%��0.68%��2.86%��7.67%��

�����ġ��Y(ji��)Փ�c���h

����1.�Y(ji��) Փ

���������ڷ����Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����׃څ�ݵĻ��A(ch��)�ϣ��Mһ�����㲢�������p���Zʳ�Q(m��o)��̓�M�����YԴ�������о��l(f��)�F(xi��n)��(1)�Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����һֱ����׃�������Ї���2008������m(x��)̎�ڃ��M�ڵ�λ�҃��M�����������L�����е��ס�С�������ס��քe��2004�ꡢ2010�ꡢ2008�ꡢ2012������F(xi��n)�鲻�����L�ă��M�ڣ�“һ��һ·”���h����ԁ����ٸ��졣(2)“һ��һ·”���h����ԁ����Ї���“һ��һ·”�ؾ�������Ҫ���ڵ��ף���Ҫ�M�ڵ�������;�����Ј��������ɹš����_˹���ͻ�˹̹�Լ������e��Խ�ϵȖ|�ρ������ҳ����Ј����жȺܸߣ��M���Ј�������Խ�ϡ�̩�����ϓ롢����Ȗ|�ρ������Լ��ͻ�˹̹�������m���_��˹̹���M���Ј����ж�Ҳ�dz��ߡ�(3)�Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����������ڳ�1997—2007�����������������M�ڣ��e��2008—2016����m(x��)���M���҃��M�������L�^��;“һ��һ·”���h���ǰ���2008—2012���2013—2016�꣬�Ї�ͨ�^�Zʳ�Q(m��o)��“һ��һ·”�ؾ����ҷքe��Ӌ���M��̓�M����83.60�f��핺�403.53�f �� 핣�����ͨ�^�����Q(m��o)�քe��Ӌ���M��̓�M����73.84�f �� � ��239.74�f��핡�(4)“һ��һ·”���h����ԁ����Ї��c“һ��һ·”�ؾ����ҼZʳ�Q(m��o)��̓�M�����M�ڇ���Ҫ�Ǟ����m��Խ�ϡ����_˹��̩���Ͱͻ�˹̹;���У������Q(m��o)��̓�M�����M�ڇ���Ҫ��Խ�ϡ�̩�����ͻ�˹̹������կ�;��飬С���Q(m��o)��̓�M�����M�ڇ���Ҫ�ǹ��_��˹̹�������Q(m��o)��̓�M�����M�ڇ���Ҫ�Ǟ����m���������������_˹���ϓ�;��飬���Q(m��o)��̓�M�����M�ڇ���Ҫ�Ƕ��_˹��

����2.�� �h

�����S��“һ��һ·”���h����������䌍���Ї���“һ��һ·”�ؾ����ҼZʳ�Q(m��o)����l(f��)չ���e�ǼZʳ�M�������Mһ���ӿ졣����Ї���(y��ng)���ա���ͬ���M“һ��һ·”���O(sh��)�r(n��ng)�I(y��)������Ը���c�Єӡ������플��O(sh��)Ӌ���ӏ��c“һ��һ·”�ؾ����ҹ�ͬ�l(f��)չ�������A�ĸ���������ˮƽ������Ӵ��r(n��ng)�I(y��)�������@���H�����ڽ�Q�ؾ�����Ŀǰ���R�Č��F(xi��n)�Zʳ��ȫ�c�I�B(y��ng)����Q���I�cؚ���ľo���΄ݣ�߀ʹ���܉��m�r���ӼZʳ���ڣ�����ȫ�o����;�Ї�Ҳ�ɸ���(j��)����(n��i)�Zʳ�����Ј��΄ݣ������c����Ӌ�����в��E�ؼӏ��c“һ��һ·”�ؾ���Ҫ�Zʳ���ڇ��Ľ�(j��ng)�Q(m��o)�P(gu��n)ϵ���Ķ����õس䌍�����YԴռ�����ͱ��χ��ҼZʳ��ȫ��ʩ����ˣ���������������߽��h��(1)��ְl(f��)�]���Ϻ������𡢽z·���𡢽�u�����_�l(f��)�y�С������A(ch��)�O(sh��)ʩͶ�Y�y�еȿ羳Ͷ���Y�����C�Ƶ����ã�֧������ѭ�Ј�Ҏ(gu��)�ɺ͇��HҎ(gu��)�t��(y��u)���c“һ��һ·”�ؾ������M������������_չ��ͨ�\ݔ���}������������̄�(w��)�ȷ���ܛӲ�����A(ch��)�O(sh��)ʩ��(li��n)��ͨ���O(sh��)�������ؾ������Q(m��o)��Ͷ�Y������ˮƽ����U���p߅�r(n��ng)�I(y��)�Q(m��o)��Ͷ�YҎ(gu��)ģ����չ�p߅�r(n��ng)�I(y��)�Q(m��o)��Ͷ�Y�����춨���ӈԌ��Ļ��A(ch��);(2)�����r(n��ng)�I(y��)���g(sh��)���˲Ń�(y��u)�ݣ��c“һ��һ·”�ؾ������_չ��Ӵε��r(n��ng)�I(y��)���g(sh��)�������ˆT��Ϣ������ͨ�^����(li��n)�ό�����c���g(sh��)ԇ�ʾ�����ġ��������B(y��ng)�ߌӴ��r(n��ng)�I(y��)�Ƽ��˲ŵȶ�N��ʽ�����M�ؾ������r(n��ng)�I(y��)�Ƽ�ˮƽ�IJ��������ͼZʳ�C�����a(ch��n)�����ij��m(x��)����;(3)ͨ�^����Ԯ���ȷ�ʽ���Ą֧���Ќ�������Ը�ć���(n��i)��I(y��)“�߳�ȥ”���c“һ��һ·”�ؾ������r(n��ng)�I(y��)���A(ch��)�O(sh��)ʩ���O(sh��)������(d��o)�����ע�ؼӏ����ؾ������r(n��ng)�I(y��)�����a(ch��n)���ӹ����}���������ȭh(hu��n)��(ji��)�M��ȫ�a(ch��n)�I(y��)�Ͷ�Y�����Ӆ��c���e�O�Ƅ��ؾ����Ҽӿ��r(n��ng)�I(y��)�F(xi��n)�����l(f��)չ�M�̡�

������ �� �I

����[1] ���A��.���΄����Ї��Zʳ�Խo��(zh��n)��[J].�r(n��ng)�I(y��)��(j��ng)�����}��2014(2)��4-10.

����[2] �n��.���΄������M�r(n��ng)�I(y��)�D(zhu��n)�Ͱl(f��)չ������˼��[J].�Ї���(j��ng)����棬2016(12)��15-17.

����[3] FUKASEE��MARTIN W.WhowillfeedChinainthe21stcentury?IncomegrowthandfooddemandandsupplyinChina[J].Journalofagriculturaleconomics��2014��67(1)��3-23.

����[4] ��a��.�䌍�l(f��)չ�������ƽ��r(n��ng)�I(y��)���y�}[J].�r(n��ng)�I(y��)��(j��ng)�����}��2016(3)��4-10.

����[5] �S���j.�r�ڵ��Ї��r(n��ng)�I(y��)�l(f��)չ���C��������(zh��n)�͑�(zh��n)���x��[J].�Ї��ƌWԺԺ����2013��28(3)��295-300.

����“һ��һ·”�ؾ����ҼZʳ�Q(m��o)�����P(gu��n)Փ���ڿ���߀������x�������Zʳ��ͨ���g(sh��)�����Ҽ��ڿ�Ͷ����

�����}���Ї��c��һ��һ·���ؾ����ҼZʳ�Q(m��o)����׃څ�� ����̓�M�����YԴ��������(�D��)

�D(zhu��n)�dՈע�����ԣ�http://m.anghan.cn/fblw/nongye/jingji/40162.html

���P(gu��n)���}���

�zӰˇ�g(sh��)�I(l��ng)��AHCI�ڿ����]��Phot...�P(gu��n)ע:105

Nature���¶��W���ӿ�Nature Com...�P(gu��n)ע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�P(gu��n)ע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�P(gu��n)ע:192

�y�L�I(l��ng)��Ƽ������ڿ��x�� �p����...�P(gu��n)ע:64

���r�_Փ�ęz���C������Ҫ�P(gu��n)ע:52

�Ї�ˮ�a(ch��n)�ƌW�ڿ��Ǻ����ڿ����P(gu��n)ע:54

���H������Ҫ�˽�Ć��}����P(gu��n)ע:58

���������ܷ��u�Q���P(gu��n)ע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�P(gu��n)ע:66

ͨ�Ź����ИI(y��)Փ���x�}�P(gu��n)ע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�P(gu��n)ע:120

�u�Q�l(f��)Փ�ĺ�߀�dz������P(gu��n)ע:68

��(f��)ӡ���Y����Ҫ�D(zhu��n)�d��Դ�ڿ���...�P(gu��n)ע:51

Ӣ���ڿ����峣Ҋ��Փ�Ġ�B(t��i)����...�P(gu��n)ע:69

Web of Science ���ĺϼ��ڿ��u��...�P(gu��n)ע:58

�r(n��ng)�I(y��)Փ�ķ���

�r(n��ng)�I(y��)��(j��ng)���ƌWՓ�� �����ƌWՓ�� �������a(ch��n)�ƌWՓ�� �r(n��ng)�I(y��)���̿ƌWՓ�� �r(n��ng)�I(y��)�h(hu��n)���ƌWՓ��

�ڿ��ٿƆ���

- �zӰˇ�g(sh��)�I(l��ng)��AHCI�ڿ����]��Photog

- Nature���¶��W���ӿ�Nature Commu

- ��С�W�̎�ֵ���˽⣬�@Щ�����W��

- 2025�ꌑ����WՓ�Ŀ����õ�19���x

- �y�L�I(l��ng)��Ƽ������ڿ��x�� �p������

- ���r�_Փ�ęz���C������Ҫ

- �Ї�ˮ�a(ch��n)�ƌW�ڿ��Ǻ����ڿ���

- ���H������Ҫ�˽�Ć��}���

- ���������ܷ��u�Q��

- ��ŌW����Щ��Ͷ���SCI�ڿ���ֵ��

- ͨ�Ź����ИI(y��)Փ���x�}

- SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ���

- �u�Q�l(f��)Փ�ĺ�߀�dz�����

- ��(f��)ӡ���Y����Ҫ�D(zhu��n)�d��Դ�ڿ���20

- Ӣ���ڿ����峣Ҋ��Փ�Ġ�B(t��i)�����